では2月の結果を見ていきましょう。

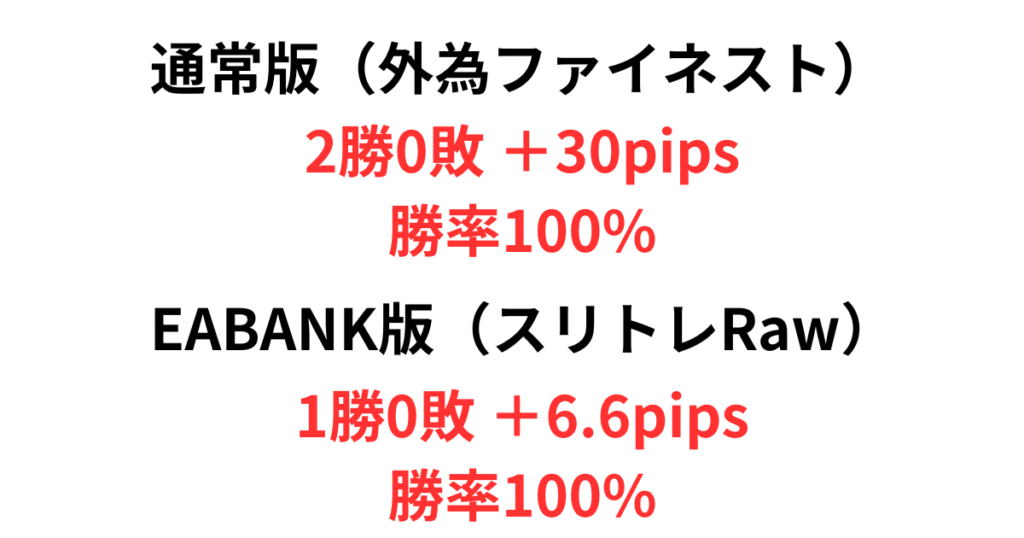

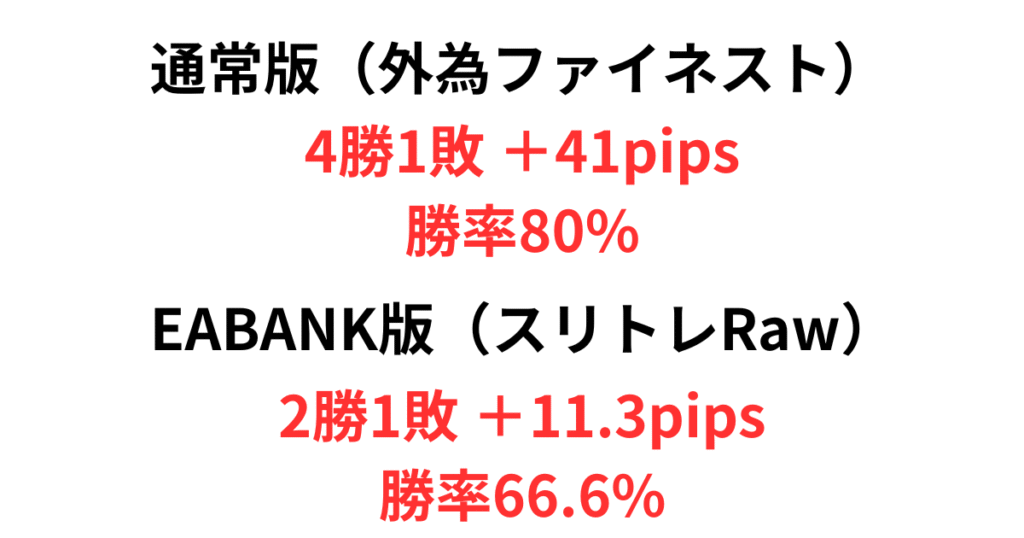

はい、自作EA「Roos」の通常(国内FX)版とEABANK(海外FX)版の比較です。1月は通常版がエントリーも多く獲得pipsも有利な状況でした。

2月はどうでしょうか・・・?

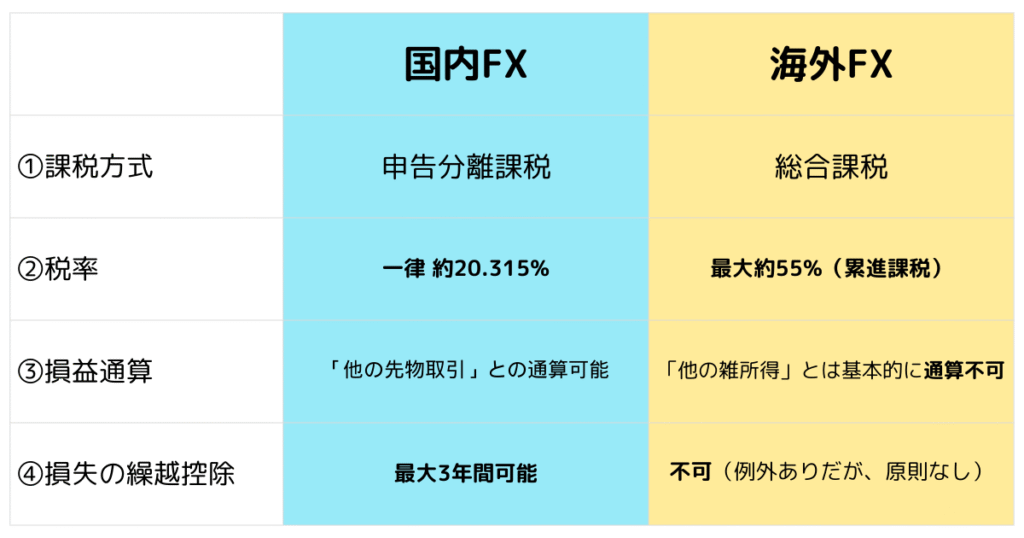

国内FXと海外FXの税法上の違い

2月の結果の前に少し豆知識を。

EABANKを使っている人なら知っていると思いますが、使えるFX会社が限定されています。

はい、EABANKのサービスを国内FX会社では使用できません。EABANK自体は無料で良質なEAが使えますので、非常に良いサービスですが唯一のネックはここです。

国内FXと海外FXの違いって何かわかりますか?海外だとレバレッジが1000倍だったり、ゼロカットなど国内にはないサービスがたくさんあります。

ですが、最大の違いは税金です。ちょっとまとめてみました。

①課税方式

国内FXは「申告分離課税」です。申告分離課税とは

他の所得(給与・副業など)とは分けて計算する課税方式のことをいいます。

海外FXは「総合課税」です。総合課税とは、

全ての所得(給与・副業・一部の雑所得など)を合計して計算します。日本は所得に応じて税率が上がる仕組みになっています。そのため、総合課税の方が税金をより多く払う可能性が高いんです。

②税率

国内FXだと、FXで稼いだ額に対して一律約20%です。海外FXの場合は最大約55%となります。

ちょっと、分かりにくいので具体的に説明しましょう。

給与所得が700万円、FXによる収入が300万円とします。

<国内FXの場合>

給与700万円分の税金 約115万円(所得税+住民税)

FX300万円 × 20.315% 約60.9万円

税金額の合計 約175.9万円

<海外FXの場合>

給与700万円+FX300万円=1000万円 約285万円(所得税+住民税)

税金額の合計 約285万円

税金の支払いに約100万もの差!いやー恐ろしいですね・・・。

海外FXは「総合課税」ですので、給与とFXが合算されるので、高い税率になることが多いのです。

③損益通算

はい、これは一目瞭然ですよね。国内FXは他の先物取引と損益が合算できます。

例えば先ほどの条件、給与700万、FX300万円とします。ここにCFDでー200万円の損失を出したとします。すると税率は

<国内FXの場合>

給与700万円分の税金 約115万円(所得税+住民税)

FX300万円 + CFD-200万円=100万円× 20.315% 約20.3万円

税金額の合計 約145.3万円

<海外FXの場合>

給与700万円+FX300万円=1000万円 約285万円(所得税+住民税)

(損益通算できないのでCFD-200万は計算に入らない)

税金額の合計 約285万円

さらに差が開いてしまいました。なんと140万円もの差!ひぇー。

④損失の繰越控除

国内FXでは3年間の損失の繰越控除ができます。

例えば

1年目+100万(税金約20万円)

2年目ー100万(税金は0円)

3年目+110万(税金は・・・?)

とします。この場合2年目はー100万の損失が出ていますので、3年目に+110万の利益が出たとしても、ー100万+110万=10万の利益となり、課税対象になりません。

このように損失が3年間繰り越しできるというのが国内FXの大きなメリットと言えます。海外FXには繰越控除がないんですよねー。

とまあ、このように税制上は圧倒的に国内FXの方が有利なんです。

2月の結果発表

前置きが長くなりました。では早速結果です。どどん。

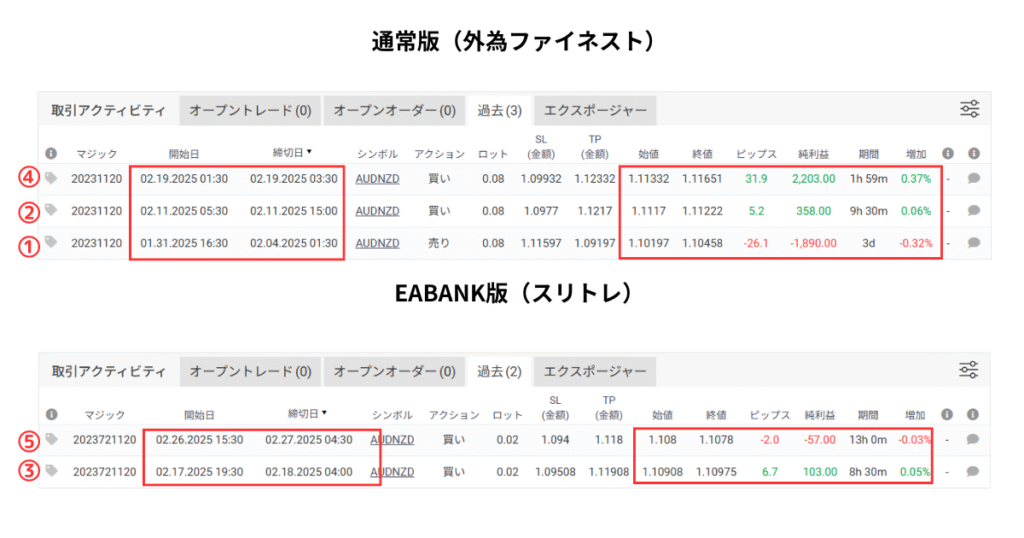

おおっと・・・。いきなり全然動きが違いますね。

今回は通常版もEABANK版も全く異なる時間、レートでエントリーして決済しています。

時間の流れ的には①から⑤の順になりますね。

エントリーのタイミングはロジックの根幹に関わるため説明はできませんが、これ、全く同じEAなので基本的には同じタイミングでエントリーするはずです。

ただ、EAとは、チャートのローソク足で条件を満たすとエントリーし決済をするプログラムですので、FXの会社によって同じ通貨ペアであってチャートが全く同じになるということはありません。

しかし、ここまで差がでるとは。ちょっとビックリですね。

トータルでは通常版、EABANK版もプラス圏を推移。

3月はどうなるかなあ。

コメント